Rủi ro lãi suất đối với các công ty chứng khoán trong môi trường tín dụng biến động

Rủi ro lãi suất đang trở thành bài toán hóc búa đối với các công ty chứng khoán khi mặt bằng lãi suất tăng cao, đặt ra những thách thức trực tiếp lên biên lợi nhuận và sức khỏe tài chính của các định...

Rủi ro lãi suất đang trở thành bài toán hóc búa đối với các công ty chứng khoán khi mặt bằng lãi suất tăng cao, đặt ra những thách thức trực tiếp lên biên lợi nhuận và sức khỏe tài chính của các định chế tài chính này. Khi dòng chảy tín dụng thắt chặt, việc phụ thuộc quá lớn vào nguồn vốn vay ngắn hạn khiến các công ty chứng khoán dễ rơi vào thế bị động, chịu áp lực chi phí vốn tăng cao trong khi khả năng linh hoạt xoay xở lại bị hạn chế bởi sự cạnh tranh khốc liệt trên thị trường.

Table Of Content

Cơ chế tác động từ rủi ro lãi suất lên biên lợi nhuận

Thực tế cho thấy một nghịch lý là trong khi chi phí đầu vào tăng vọt do mặt bằng lãi suất đi lên, các công ty chứng khoán lại khó có thể chuyển toàn bộ mức tăng này sang khách hàng vay ký quỹ. Sự cạnh tranh gay gắt về thị phần khiến biên lãi thuần (NIM) có xu hướng co lại rõ rệt. Khi hoạt động cho vay margin vốn chiếm tỷ trọng lớn trong tổng tài sản, sự bào mòn này không chỉ ảnh hưởng đến kết quả kinh doanh ngắn hạn mà còn đặt ra áp lực lên năng lực tài chính dài hạn của các công ty chứng khoán.

Đáng chú ý, cơ cấu nguồn vốn của toàn ngành hiện đang nghiêng lệch mạnh về ngắn hạn. Việc 96% nợ phải trả là nợ ngắn hạn, trong đó phần lớn là vay từ ngân hàng, tạo ra sự phụ thuộc lớn vào cung tiền hệ thống. Điều này khiến các đơn vị dễ tổn thương trước các biến động lãi suất. Những tác động này không tách rời khỏi dòng chảy chung, giống như cách các trụ ngân hàng và sức mạnh luân chuyển trên sàn chứng khoán đang trực tiếp định hình nên vị thế của các dòng vốn hiện nay.

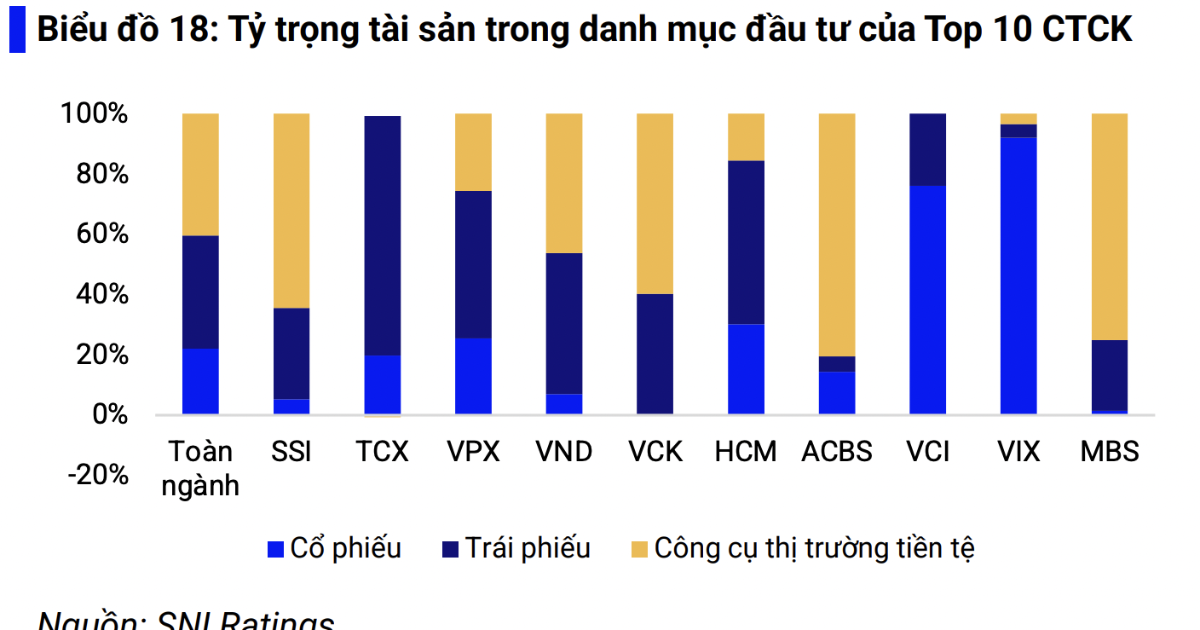

Rủi ro định giá lại tài sản và áp lực vốn chủ sở hữu

Bên cạnh chi phí vay, rủi ro lãi suất còn thể hiện rõ nét qua việc định giá lại các tài sản tài chính. Đối với danh mục trái phiếu doanh nghiệp, đặc biệt là các khoản nắm giữ dưới dạng đầu tư ngày đáo hạn (HTM), môi trường lãi suất cao làm giảm giá trị thực tế của các tài sản này. Dù không phải ghi nhận trực tiếp lỗ vào báo cáo kết quả kinh doanh, nhưng những khoản lỗ chưa thực hiện này vẫn âm thầm bào mòn vốn chủ sở hữu, làm giảm đi bộ đệm an toàn của các công ty chứng khoán.

Trong bối cảnh hệ thống ngân hàng đang đối mặt với căng thẳng thanh khoản và áp lực cung tín dụng từ cả khu vực công lẫn tư nhân, sự phân hóa giữa các công ty chứng khoán về khả năng chống chịu là rất lớn. Những đơn vị có hệ số an toàn vốn (CAR) thấp đang phải đối mặt với áp lực lớn hơn so với nhóm có CAR cao nhờ phát hành tăng vốn thành công. Đây cũng là thời điểm mà câu chuyện về cổ phần hóa doanh nghiệp nhà nước và bài toán niêm yết bền vững trở thành tiêu điểm, nhấn mạnh tầm quan trọng của nguồn lực tài chính ổn định trong một thị trường đầy biến động như khi khối ngoại đang thực hiện các giao dịch đầy khó lường.

Bài toán thanh khoản và sự bền vững trong quản trị

Tỷ lệ thanh khoản của toàn ngành đang có xu hướng giảm dần trong những năm gần đây, với mức tài trợ từ tài sản thanh khoản nhanh chỉ đạt 43% so với nghĩa vụ trả nợ ngắn hạn. Mặc dù vẫn nằm trong ngưỡng quy định, nhưng khoảng cách an toàn đang thu hẹp đáng kể. Việc duy trì một cấu trúc vốn lệch về ngắn hạn không chỉ là nỗi lo về chi phí mà còn là rủi ro về bất cân xứng dòng tiền.

Nếu lãi suất tăng quá mạnh, không chỉ các công ty chứng khoán chịu ảnh hưởng mà cả sức khỏe của các doanh nghiệp niêm yết cũng sẽ bị đe dọa. Khi chi phí tài chính của doanh nghiệp tăng lên, triển vọng tăng giá cổ phiếu trên diện rộng sẽ đối mặt với lực cản lớn, từ đó gián tiếp ảnh hưởng đến doanh thu từ các hoạt động dịch vụ môi giới và tư vấn của chính các công ty chứng khoán. Đây là một vòng xoáy tài chính đòi hỏi sự thận trọng cao độ từ phía các nhà quản trị trong việc điều tiết danh mục và huy động vốn dài hạn thay thế cho sự phụ thuộc vào nợ ngắn hạn từ ngân hàng.

Bài viết đã được biên tập lại từ nguồn: vneconomy.vn

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-S2jhuqNuxINuZ2R1eXRyw6xz-150x150.png "Rủi ro lãi suất đối với các công ty chứng khoán trong môi trường tín dụng biến động")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-R2nDoXRy4buLYsOhbnLDsm5n-150x150.png "Rủi ro lãi suất đối với các công ty chứng khoán trong môi trường tín dụng biến động")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-UG7sXBow6JuaMOzYWPhu6dh-340x220.png "Dầu khí và ngân hàng nỗ lực gánh điểm trong bối cảnh sắc đỏ áp đảo")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-TUJTxrDhu5tjdMOtbmhraGh-340x220.png "Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Tmhp4buBdWto4bqjbsSDbmd0-340x220.png "Thị trường nhạy cảm tiêu cực với các yếu tố địa chính trị và lạm phát")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Q8OhY25ow6BnaWFvZOG7i2No-340x220.png "Vì sao đường cong giá dầu tương lai không thể dự báo chắc chắn giá dầu?")

Chưa có bình luận nào! Hãy là người đầu tiên.