Giá bất động sản đang chịu áp lực giảm từ nguồn cung và lãi suất

Giá bất động sản liệu có đang bước vào một chu kỳ điều chỉnh sâu hơn khi sự cộng hưởng từ áp lực nguồn cung dồi dào và biến động lãi suất đang tạo ra những thách thức chưa từng có cho thị trường? Đây...

Giá bất động sản liệu có đang bước vào một chu kỳ điều chỉnh sâu hơn khi sự cộng hưởng từ áp lực nguồn cung dồi dào và biến động lãi suất đang tạo ra những thách thức chưa từng có cho thị trường? Đây là câu hỏi lớn nhất của các nhà đầu tư và người mua nhà trong giai đoạn nửa đầu năm 2026, khi bức tranh cung cầu đang dần bộc lộ những vết rạn nứt rõ rệt sau một thời gian dài duy trì trạng thái cân bằng mong manh.

Table Of Content

Áp lực nguồn cung và thực trạng lệch pha sản phẩm

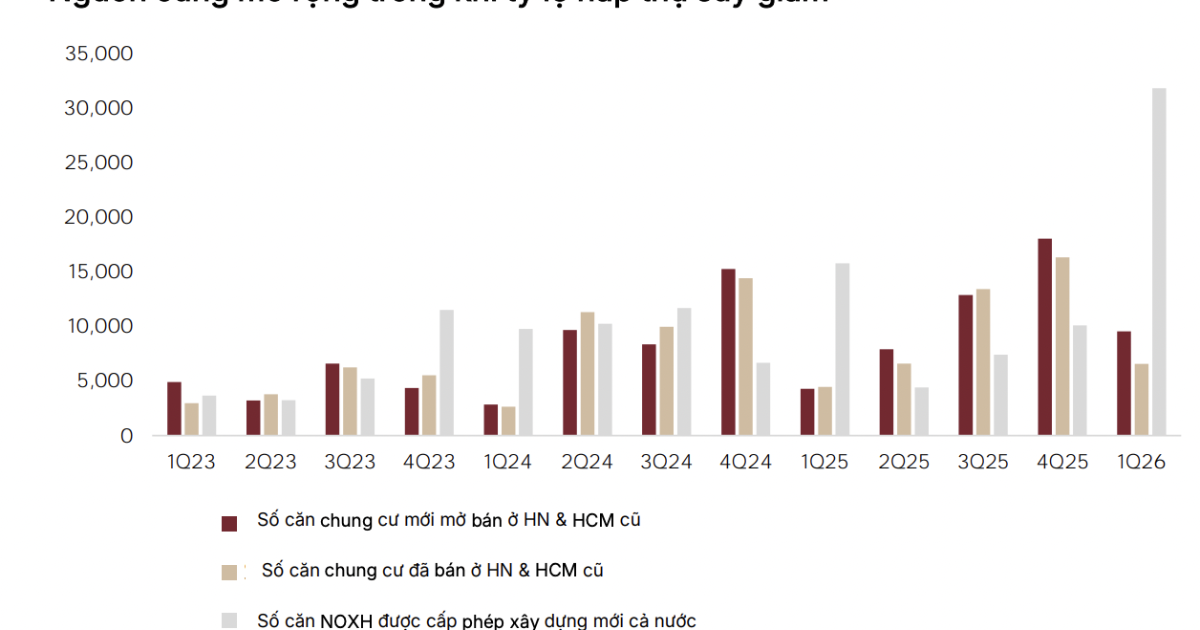

Thực tế cho thấy một nghịch lý là trong khi các doanh nghiệp bất động sản nỗ lực đẩy mạnh phát triển dự án, thì thị trường lại đang đón nhận một lượng cung sơ cấp tăng vọt khoảng 65% so với cùng kỳ, đạt con số gần 78.000 sản phẩm. Tuy nhiên, tốc độ hấp thụ thực tế lại không bắt kịp đà tăng của nguồn cung này. Đáng chú ý, cơ cấu sản phẩm đang tồn kho tại các đô thị lớn hiện nay chủ yếu tập trung ở phân khúc cao cấp và hạng sang, trong khi nhu cầu thực của đại đa số người dân lại nằm ở phân khúc trung cấp. Sự lệch pha này không chỉ khiến hàng tồn kho khó tiêu thụ mà còn gián tiếp tạo áp lực khiến mặt bằng giá chung buộc phải hạ nhiệt, đặc biệt là tại thị trường thứ cấp nơi tính thanh khoản vốn đã nhạy cảm với các biến động kinh tế.

Giá bất động sản và rủi ro từ bài toán lãi suất thả nổi

Nhìn sâu vào bản chất của thị trường thứ cấp, chúng ta đang chứng kiến một giai đoạn chuyển tiếp đầy cam go. Các khoản vay mua nhà từng được hưởng lãi suất ưu đãi cố định ở mức 6-7% trong giai đoạn 2024 nay đang dần đáo hạn và chuyển sang mức lãi suất thả nổi 12-14%. Đối với nhiều nhà đầu tư sử dụng đòn bẩy tài chính, đây là một gánh nặng chi phí lãi vay không hề nhỏ. Khi áp lực trả nợ tăng lên trong bối cảnh thanh khoản chậm, nhiều chủ sở hữu buộc phải cắt lỗ hoặc điều chỉnh giảm giá để thoát hàng. Sự vận động này của dòng tiền trên thị trường là minh chứng cho thấy giá bất động sản khó có thể giữ được đà tăng trưởng nóng trong môi trường lãi suất cao như hiện tại.

Cơ chế tín dụng và sự phân hóa hồ sơ thanh khoản

Đáng chú ý, Ngân hàng Nhà nước vẫn đang duy trì quan điểm kiểm soát chặt chẽ tín dụng vào bất động sản nhằm ngăn chặn những rủi ro hệ thống, dù con số tăng trưởng tín dụng bất động sản tính đến tháng 2 đã đạt khoảng 2,2 triệu tỷ đồng. Việc siết chặt nguồn vốn này không chỉ tác động đến người mua nhà mà còn trực tiếp giới hạn khả năng tiếp cận vốn của các chủ đầu tư. Trong khi nhiều doanh nghiệp lớn vẫn duy trì được hồ sơ thanh khoản ổn định nhờ doanh số bán hàng tích cực và các dự án có tiến độ bàn giao rõ ràng, thì những doanh nghiệp đang vướng mắc về pháp lý hoặc tập trung quá nhiều vào mảng bất động sản nghỉ dưỡng lại đang đối mặt với dòng tiền âm kéo dài. Những khó khăn này không chỉ nằm ở bài toán tái cấp vốn mà còn phản ánh sự phân hóa khốc liệt trong năng lực nội tại của từng chủ thể trên thị trường.

Khi các dòng tiền đầu cơ đang có xu hướng chuyển dịch mạnh mẽ sang các kênh tài chính khác để tìm kiếm sự an toàn, thị trường bất động sản đang phải tự điều chỉnh để tìm lại điểm cân bằng giá trị thực. Các nhà đầu tư và người mua nhà lúc này cần có cái nhìn thấu đáo về khả năng tài chính của bản thân trước khi tham gia vào các giao dịch, trong bối cảnh thị trường đang trong quá trình thanh lọc mạnh mẽ, tương tự như cách mà các cổ phiếu chứng khoán hay nhóm ngành tài chính đang phản ứng trước sự hưng phấn bất ngờ của dòng tiền thời gian qua, như đã thấy trong những diễn biến về việc dòng tiền bất ngờ vào mạnh kéo cổ phiếu chứng khoán tăng bùng nổ hay sự thay đổi cuộc chơi khi có hưng phấn bất ngờ: khi dòng tiền thay đổi cuộc chơi trên các sàn giao dịch hiện nay.

Bài viết đã được biên tập lại từ nguồn: vneconomy.vn

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-RlRTRVJ1c3NlbGzEkcOjYG6-150x150.png "Giá bất động sản đang chịu áp lực giảm từ nguồn cung và lãi suất")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-VGhlb25ndeG7k250aW5j4bun-150x150.png "Giá bất động sản đang chịu áp lực giảm từ nguồn cung và lãi suất")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-UG7sXBow6JuaMOzYWPhu6dh-340x220.png "Dầu khí và ngân hàng nỗ lực gánh điểm trong bối cảnh sắc đỏ áp đảo")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-TUJTxrDhu5tjdMOtbmhraGh-340x220.png "Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Tmhp4buBdWto4bqjbsSDbmd0-340x220.png "Thị trường nhạy cảm tiêu cực với các yếu tố địa chính trị và lạm phát")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Q8OhY25ow6BnaWFvZOG7i2No-340x220.png "Vì sao đường cong giá dầu tương lai không thể dự báo chắc chắn giá dầu?")

Chưa có bình luận nào! Hãy là người đầu tiên.