Định giá các ngân hàng Việt Nam trong bối cảnh thị trường mới nổi

Định giá các ngân hàng Việt Nam đang trở thành tiêu điểm trên bản đồ các thị trường mới nổi (EM) châu Á, nơi mà sự cân bằng giữa khả năng sinh lời vượt trội và các áp lực về chỉ số vốn đang tạo ra...

Định giá các ngân hàng Việt Nam đang trở thành tiêu điểm trên bản đồ các thị trường mới nổi (EM) châu Á, nơi mà sự cân bằng giữa khả năng sinh lời vượt trội và các áp lực về chỉ số vốn đang tạo ra một bức tranh đầy sắc thái. Trong quý 1/2026, nhóm cổ phiếu ngân hàng tại Việt Nam tiếp tục khẳng định vị thế là động lực tăng trưởng chính của thị trường, với những biến động sâu sắc về chất lượng tài sản và kỷ luật thanh khoản.

Table Of Content

Khả năng sinh lời và áp lực định giá các ngân hàng Việt Nam

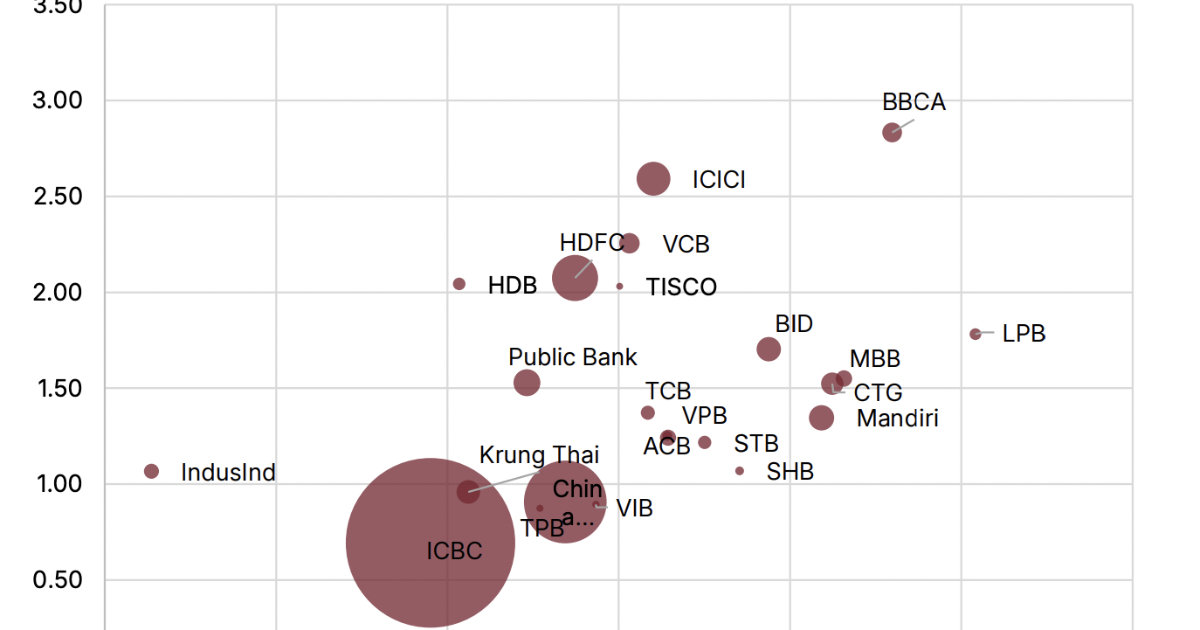

Nhìn vào bức tranh toàn cảnh, ROE của các ngân hàng tại Việt Nam hiện đang neo ở mức cao nhất khu vực thị trường mới nổi châu Á, xấp xỉ 18%. Chính khả năng sinh lời ấn tượng này đã kéo mức định giá P/B lên ngưỡng 1,7 lần, cao hơn so với Ấn Độ hay Indonesia. Tuy nhiên, sự “đắt đỏ” này không phải là vô căn cứ. Động lực chính thúc đẩy kết quả kinh doanh quý 1/2026 đến từ việc kiểm soát chi phí dự phòng và sự cải thiện đáng kể của thu nhập ngoài lãi (NFI). Ngành ngân hàng đã chứng minh sức bền đáng kinh ngạc, ngay cả khi biên lãi ròng (NIM) đối mặt với thách thức từ chi phí huy động vốn duy trì ở mức cao.

Sự phân hóa trong định giá các ngân hàng Việt Nam đang ngày càng rõ rệt khi dòng tín dụng dịch chuyển từ cho vay chủ đầu tư sang các khâu thực thi dự án bất động sản. Trong khi tăng trưởng tín dụng vẫn giữ vai trò dẫn dắt, thì áp lực về thanh khoản và các chuẩn mực quản trị rủi ro mới đang buộc các nhà băng phải định hình lại mô hình hoạt động. Điều này tương tự như những bước ngoặt vĩ mô mà các doanh nghiệp lớn thường đối mặt, giống như cách Samsung tái lập vị thế trên bản đồ vốn hóa toàn cầu hay những biến số khi lạm phát ở mức 4,5% tác động đến điều hành kinh tế vĩ mô.

Chuẩn mực Basel III và kỷ luật quản trị trong định giá các ngân hàng Việt Nam

Dự thảo Thông tư thay thế Thông tư 22 của Ngân hàng Nhà nước, với các tiêu chuẩn tiệm cận Basel III về LCR, NSFR và tỷ lệ đòn bẩy (LEV), được đánh giá là một cải cách mang tính kỷ luật cao. Việc siết chặt các chỉ số thanh khoản, dù tạo ra áp lực ngắn hạn trong giai đoạn chuyển tiếp, nhưng về dài hạn lại là yếu tố then chốt để củng cố niềm tin vào hệ thống ngân hàng nội địa. Khi quy mô vốn và khả năng chống chịu rủi ro trở thành thước đo mới, thị trường buộc phải định giá lại các nhà băng dựa trên nền tảng huy động vốn bền vững thay vì chỉ nhìn vào tăng trưởng tín dụng nóng.

Việc áp dụng các quy chuẩn mới không chỉ là yêu cầu kỹ thuật mà còn là sự sàng lọc tự nhiên. Những ngân hàng có bộ đệm vốn dày và khả năng quản trị tài sản tối ưu sẽ duy trì được vị thế, trong khi những đơn vị phụ thuộc quá nhiều vào các chỉ số truyền thống sẽ chịu áp lực lớn hơn. Đây chính là bối cảnh mà các nhà đầu tư cần quan tâm, tương tự như cách thị trường phản ứng trước các đề xuất về báo cáo tài chính định kỳ từ cơ quan quản lý, nơi tính minh bạch và chuẩn mực luôn được đặt lên hàng đầu.

Triển vọng tăng trưởng trong môi trường lãi suất cao

Sự chênh lệch giữa các chỉ số an toàn vốn (CAR) của Việt Nam so với khu vực đòi hỏi một lộ trình thay đổi chiến lược. Mức CAR hiện tại khoảng 12,5% vẫn là điểm cần lưu tâm khi xét đến định giá các ngân hàng Việt Nam trong dài hạn. Trong môi trường thanh khoản thắt chặt, việc giữ vững tỷ suất sinh lời trên vốn chủ sở hữu (ROE) ở mức 18% là một thách thức không nhỏ. Tuy nhiên, nếu nhìn từ góc độ kinh nghiệm của các quốc gia như Trung Quốc hay Ấn Độ trong giai đoạn chuyển đổi cơ chế thanh khoản, Việt Nam đang đi đúng hướng trong việc thiết lập một “bộ khung” quản trị hiện đại hơn.

Cuối cùng, dù áp lực từ NIM hay nợ xấu (NPL) có xu hướng gia tăng, thị trường vẫn nhìn nhận đây là một phần tất yếu của quá trình bình thường hóa sau các giai đoạn làm sạch bảng cân đối kế toán. Việc hiểu rõ những tầng nấc cấu trúc này sẽ giúp nắm bắt được giá trị thực sự của các ngân hàng, thay vì chỉ dựa vào các con số tăng trưởng doanh thu nhất thời. Khi những biến số về vĩ mô dần trở nên ổn định, chất lượng tài sản và kỷ luật quản trị sẽ là những quân bài chủ chốt quyết định vị thế của từng ngân hàng trên sân chơi tài chính chuyên nghiệp.

Bài viết đã được biên tập lại từ nguồn: vneconomy.vn

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-U2Ftc3VuZ2zDoGRvYW5obmdo-150x150.png "Định giá các ngân hàng Việt Nam trong bối cảnh thị trường mới nổi")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-VOG7lW5naMOyYW5oaeG7gXV5-150x150.png "Định giá các ngân hàng Việt Nam trong bối cảnh thị trường mới nổi")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-UG7sXBow6JuaMOzYWPhu6dh-340x220.png "Dầu khí và ngân hàng nỗ lực gánh điểm trong bối cảnh sắc đỏ áp đảo")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-TUJTxrDhu5tjdMOtbmhraGh-340x220.png "Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Tmhp4buBdWto4bqjbsSDbmd0-340x220.png "Thị trường nhạy cảm tiêu cực với các yếu tố địa chính trị và lạm phát")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Q8OhY25ow6BnaWFvZOG7i2No-340x220.png "Vì sao đường cong giá dầu tương lai không thể dự báo chắc chắn giá dầu?")

Chưa có bình luận nào! Hãy là người đầu tiên.