Lợi nhuận quý 1/2026: Bức tranh tăng trưởng 36,5% và sự hụt hơi của nhóm tài chính

Ảnh từ nguồn: vneconomy.vn Số liệu từ 641 doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam tính đến ngày 29/04/2026 đang phác họa nên một bức tranh kinh doanh đầy sắc thái. Với việc đại...

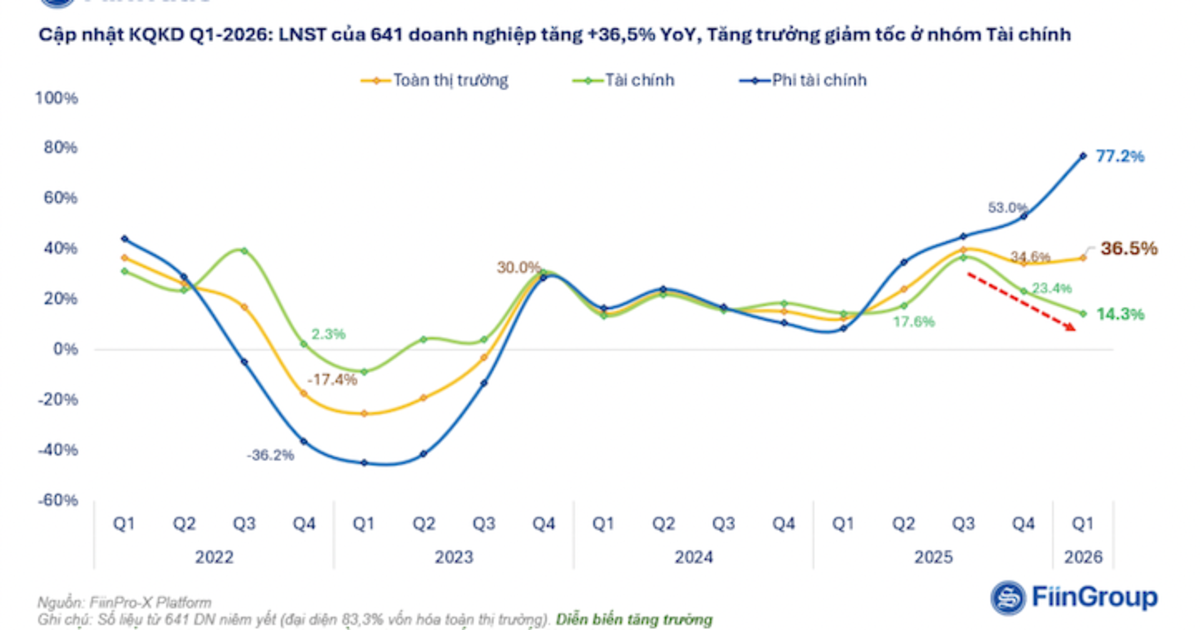

Số liệu từ 641 doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam tính đến ngày 29/04/2026 đang phác họa nên một bức tranh kinh doanh đầy sắc thái. Với việc đại diện cho 83,3% vốn hóa toàn thị trường, những con số này cho thấy lợi nhuận sau thuế của các doanh nghiệp đang duy trì mức tăng trưởng ấn tượng 36,5% so với cùng kỳ năm trước. Tuy nhiên, đằng sau con số tăng trưởng dương đầy lạc quan đó, sự phân hóa lại đang diễn ra gay gắt, nơi nhóm phi tài chính đang trở thành đầu tàu kéo thị trường đi lên, trong khi nhóm tài chính bắt đầu bộc lộ những dấu hiệu hụt hơi đáng kể.

Sự phân hóa rõ nét trong bức tranh Lợi nhuận quý 1/2026

Nhìn sâu vào bản chất của đà tăng trưởng, sự chênh lệch giữa các nhóm ngành là minh chứng cho việc động lực kinh tế đang chuyển dịch. Trong khi nhóm phi tài chính ghi nhận mức tăng trưởng lợi nhuận sau thuế đầy ấn tượng đạt 77,2%, thì nhóm tài chính lại chỉ dừng lại ở mức 14,3%, thấp hơn đáng kể so với mặt bằng chung của toàn thị trường. Thực tế cho thấy một nghịch lý là trong khi nhiều ngành sản xuất và dịch vụ đang tìm lại được đà tăng trưởng mạnh mẽ, thì nhóm tài chính – vốn từng là “trụ cột” vững chãi của thị trường – lại đang phải đối mặt với những thách thức nội tại khiến đà tăng chững lại rõ rệt.

Đáng chú ý, ngành bất động sản dân cư đã tạo nên cú lội ngược dòng ngoạn mục. Dữ liệu từ 29 doanh nghiệp lớn nhất ngành cho thấy lợi nhuận tăng gần 8 lần so với cùng kỳ, với những cái tên dẫn dắt như VHM, KDH, PDR, SJS và HDC. Sự bứt phá này tương phản với những thách thức về dòng tiền mà một số đơn vị trong ngành từng gặp phải, như trường hợp của Khang Điền đã được phân tích cụ thể tại bài viết Dòng tiền kinh doanh của Khang Điền và nghịch lý lợi nhuận quý I/2026. Bên cạnh đó, nhóm ngành bán lẻ cũng ghi nhận sự hồi sinh mạnh mẽ với mức tăng trưởng 77,5%, nhờ vào sự cải thiện về biên lợi nhuận tại các “ông lớn” như MWG, FRT hay PET.

Áp lực từ nội tại khiến nhóm tài chính hụt hơi

Nhìn vào cơ cấu lợi nhuận của nhóm tài chính, có thể thấy rõ áp lực đang đè nặng lên vai ngành ngân hàng. Lợi nhuận sau thuế của 26 ngân hàng lớn chỉ tăng 14% so với cùng kỳ, mức tăng thấp nhất trong 9 quý gần đây. Những “ngôi sao” từng dẫn dắt tăng trưởng như VCB, BID, TCB, MBB hay HDB nay đã bắt đầu ghi nhận đà giảm tốc, trong khi một số cái tên khác như STB, LPB, EIB lại chứng kiến lợi nhuận suy giảm. Đặc biệt, sự hụt hơi của STB so với kỳ vọng tại ĐHĐCĐ cho thấy rủi ro trong việc dự báo lợi nhuận khi thị trường không còn nhiều thuận lợi.

Không chỉ ngân hàng, nhóm chứng khoán cũng đang chịu cảnh “thắt lưng buộc bụng” khi thanh khoản thị trường chưa có sự phục hồi rõ nét. Hoạt động môi giới và tự doanh không còn mang lại “trái ngọt” như những giai đoạn bùng nổ trước đó. Những biến động này cũng đặt ra câu hỏi về chiến lược của các dòng tiền lớn trên thị trường, vốn đã được nhắc đến như những thế lực đầy bí ẩn trong bài viết Dòng tiền tự doanh chứng khoán: Thế lực bí ẩn ‘gom hàng’ trước thềm kỳ nghỉ lễ. Khi các động lực truyền thống như biên lãi ròng (NIM) thu hẹp và tăng trưởng tín dụng chậm lại, nhóm tài chính đang thực sự bước vào giai đoạn cần tái cấu trúc hoặc tìm kiếm động lực tăng trưởng mới để không bị tụt lại phía sau trong cuộc đua lợi nhuận của năm 2026.

Bài viết đã được biên tập lại từ nguồn: vneconomy.vn

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-VGhlb1Ro4bupdHLGsOG7n25n-150x150.jpg "Lợi nhuận quý 1/2026: Bức tranh tăng trưởng 36,5% và sự hụt hơi của nhóm tài chính")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-TmjDoMSR4bqndXTGsG7GsOG7-150x150.png "Lợi nhuận quý 1/2026: Bức tranh tăng trưởng 36,5% và sự hụt hơi của nhóm tài chính")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-UG7sXBow6JuaMOzYWPhu6dh-340x220.png "Dầu khí và ngân hàng nỗ lực gánh điểm trong bối cảnh sắc đỏ áp đảo")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-TUJTxrDhu5tjdMOtbmhraGh-340x220.png "Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Tmhp4buBdWto4bqjbsSDbmd0-340x220.png "Thị trường nhạy cảm tiêu cực với các yếu tố địa chính trị và lạm phát")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Q8OhY25ow6BnaWFvZOG7i2No-340x220.png "Vì sao đường cong giá dầu tương lai không thể dự báo chắc chắn giá dầu?")

Chưa có bình luận nào! Hãy là người đầu tiên.