Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026

Áp lực từ trái phiếu doanh nghiệp đáo hạn đang trở thành một bài toán cân não đối với thị trường tài chính trong giai đoạn giữa năm 2026. Theo những tính toán mới nhất từ MBS, khối lượng trái phiếu...

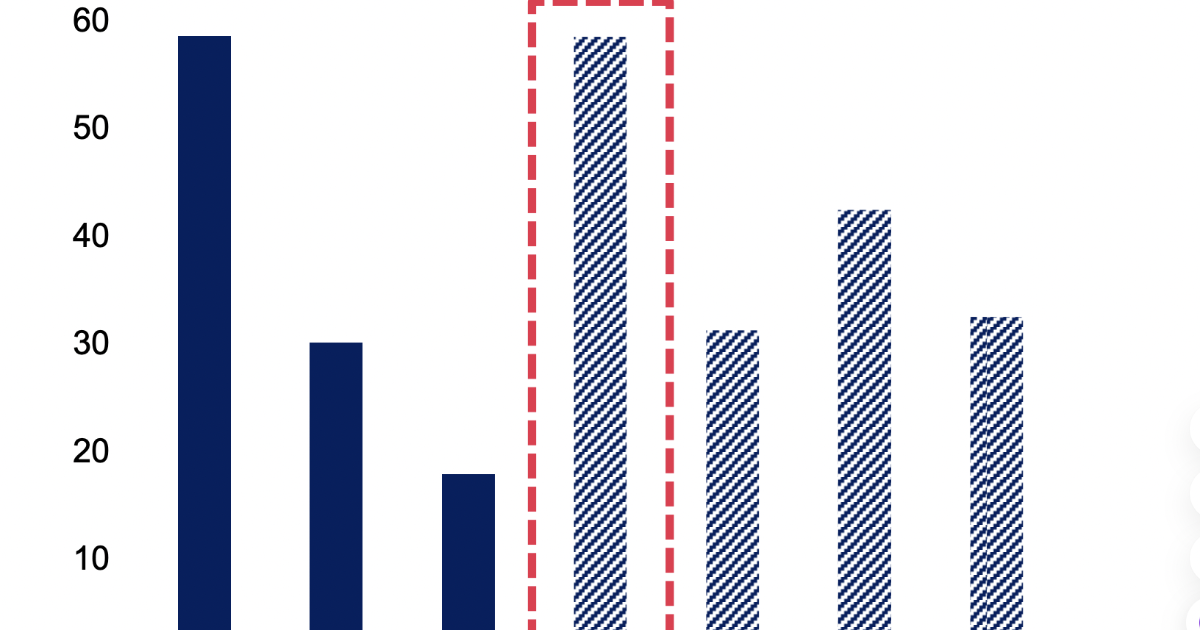

Áp lực từ trái phiếu doanh nghiệp đáo hạn đang trở thành một bài toán cân não đối với thị trường tài chính trong giai đoạn giữa năm 2026. Theo những tính toán mới nhất từ MBS, khối lượng trái phiếu đến kỳ thanh toán trong quý 2/2026 ước đạt khoảng 58,5 nghìn tỷ đồng. Con số này không chỉ dừng lại ở mức tăng trưởng 140% so với cùng kỳ, mà còn cho thấy sự dồn toa đáng kể khi gấp 3,3 lần so với khối lượng ghi nhận trong quý 1/2026, đặt ra những thách thức không nhỏ cho khả năng xoay vòng vốn của các doanh nghiệp phát hành.

Cơ cấu dòng tiền dưới áp lực trái phiếu doanh nghiệp đáo hạn

Việc nhìn nhận vấn đề trái phiếu doanh nghiệp đáo hạn cần đặt trong bối cảnh hoạt động phát hành vẫn duy trì được nhịp độ tích cực. Trong tháng 4, thị trường đã ghi nhận tổng giá trị phát hành đạt 51,7 nghìn tỷ đồng, tăng 60% so với tháng trước. Sự phục hồi này chủ yếu đến từ nhóm bất động sản với tỷ trọng chiếm 58,7%, tương đương 30,4 nghìn tỷ đồng. Đây là mức phát hành cao nhất của nhóm ngành này trong vòng 6 tháng qua, cho thấy nỗ lực của các chủ đầu tư trong việc huy động vốn nhằm tái cấu trúc nghĩa vụ nợ, thay vì chỉ dựa vào nguồn lực nội tại vốn đã trở nên eo hẹp.

Song song với đó, nhóm ngân hàng vẫn giữ vai trò trụ cột ổn định với 18,1 nghìn tỷ đồng giá trị phát hành. Điều này tạo nên một bức tranh thị trường khá phân hóa: trong khi các doanh nghiệp bất động sản chạy đua huy động vốn để đảo nợ, các ngân hàng lại đóng vai trò cung cấp dòng thanh khoản quan trọng. Nếu so sánh với diễn biến trên thị trường chứng khoán, nơi mà việc xoay trụ thành công, VN-Index tiếp tục có đỉnh cao mới, thì thị trường trái phiếu lại mang một dáng vẻ trầm lắng và thực dụng hơn, tập trung chủ yếu vào việc xử lý các khối lượng nợ đến hạn.

Nhận diện rủi ro từ trái phiếu doanh nghiệp đáo hạn trong quý 2

Dù các hoạt động phát hành mới vẫn diễn ra, áp lực từ trái phiếu doanh nghiệp đáo hạn vẫn đang hiện hữu như một điểm nghẽn tiềm ẩn. Trong hai tháng còn lại của quý 2, tổng giá trị cần xử lý lên tới 30,5 nghìn tỷ đồng, trong đó nhóm bất động sản chiếm áp đảo với khoảng 75,6%. Những con số này gợi nhắc đến các yếu tố bất định tương tự như việc vì sao đường cong giá dầu tương lai không thể dự báo chắc chắn giá dầu, bởi khả năng thanh khoản của thị trường trái phiếu phụ thuộc rất lớn vào niềm tin của nhà đầu tư và khả năng huy động vốn dài hạn của doanh nghiệp.

Thực tế cho thấy, tình trạng chậm thanh toán vẫn chưa được giải quyết dứt điểm. Tính đến hết tháng 4, giá trị trái phiếu chậm thực hiện nghĩa vụ ước đạt 31,5 nghìn tỷ đồng. Dù con số này chỉ chiếm khoảng 2,3% dư nợ toàn thị trường, nhưng nó là tín hiệu về những mắt xích yếu trong cấu trúc tài chính của một số doanh nghiệp. Ngược lại, hoạt động mua lại trước hạn lại khá sôi động với 29,6 nghìn tỷ đồng trong tháng 4, chủ yếu đến từ nhóm ngân hàng, tạo ra một sự đối nghịch thú vị giữa nhóm doanh nghiệp cần vốn và nhóm ngân hàng đang chủ động tối ưu hóa bảng cân đối kế toán.

Bài viết đã được biên tập lại từ nguồn: vneconomy.vn

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Tmhp4buBdWto4bqjbsSDbmd0-150x150.png "Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-UG7sXBow6JuaMOzYWPhu6dh-150x150.png "Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-UG7sXBow6JuaMOzYWPhu6dh-340x220.png "Dầu khí và ngân hàng nỗ lực gánh điểm trong bối cảnh sắc đỏ áp đảo")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-TUJTxrDhu5tjdMOtbmhraGh-340x220.png "Trái phiếu doanh nghiệp đáo hạn và áp lực thanh khoản quý 2/2026")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Tmhp4buBdWto4bqjbsSDbmd0-340x220.png "Thị trường nhạy cảm tiêu cực với các yếu tố địa chính trị và lạm phát")

![Ảnh minh họa từ ${$node["Webhook1"].json.body.source_name} về tài chính](https://taichinhphowall.com/wp-content/uploads/2026/05/image-Q8OhY25ow6BnaWFvZOG7i2No-340x220.png "Vì sao đường cong giá dầu tương lai không thể dự báo chắc chắn giá dầu?")

Chưa có bình luận nào! Hãy là người đầu tiên.